Несмотря на долгую историю многие люди не знакомы с таким инструментом, как накопительное страхование жизни. Именно из-за этого незнания и недостатка информации возникает недоверие. Люди не доверяют тому чего не знают.

В развитых странах ни у кого не возникает вопрос про надобность или надежность страхования жизни. Потому, что уже многие поколения успешно пользуются этим инструментом, получают выплаты.

На Украине, в России только начало развития накопительного страхования. Количество людей имеющих полиса накопительного страхования ничтожно. Но есть и плюсы в этом. У нас больший процент гарантированного дохода!

Открывая полис страхования жизни, важно понимать - каковы гарантии страховой компании по исполнению своих обязательств?

В развитых странах ни у кого не возникает вопрос про надобность или надежность страхования жизни. Потому, что уже многие поколения успешно пользуются этим инструментом, получают выплаты.

На Украине, в России только начало развития накопительного страхования. Количество людей имеющих полиса накопительного страхования ничтожно. Но есть и плюсы в этом. У нас больший процент гарантированного дохода!

Открывая полис страхования жизни, важно понимать - каковы гарантии страховой компании по исполнению своих обязательств?

Гарантии

1.Компания, что занимается страхованием жизни в Украине, должна иметь соответствующую лицензию

2.Исторически подтверждена устойчивость системы накопительного страхования

За всю историю существования накопительного страхования не было случаев невыполнения обязательств перед клиентами страховщиками жизни. Простыми словами – не было прецедента, чтоб деньги взяли, но назад не вернули. Случалось, что компании сворачивали деятельность. В таком случае все договора страхования со всеми обязательствами выкупались другими страховщиками. То есть на клиентах это негативно не отразилось, наоборот зачастую они становились клиентами более крупной и опытной компании.

3.Наличие системы перестрахования

Каждая компания страхования жизни имеет минимум два перестраховщика.Часто ими выступают материнские компании. Либо специальные перестраховочные общества – страховые компании, которые занимаются конкретно перестрахованием рисков других страховщиков. В случае, если у компании случается проблема с выполнением обязательств – включается система перестраховки.Полноценно система перестрахования включалась лишь несколько раз во время крупных катастроф, например – гибель Титантка в 1912 году и после терактов 11 сентября 2001 года.Это подтверждает тот факт, что даже исключая перестрахование – компании страхования жизни очень сбалансированы, работают стабильно и надежно.

Но чаще всего ситуация идет по другому принципу. Компания, у которой проблемы, вместе со всеми договорами и обязательствами выкупается другой компанией. И это последней выгодно – она получает готовых клиентов, а завлечение новых клиентов для страховой компании обходиться дорого.

Включаем логику. Страхование жизни - это бизнес. Причем бизнес, построенный на доверии. «Кинуть» клиентов – означает потерять доверие.Невыполнение обязательств даже маленькой компанией страхования жизни в одной стране приведет к колоссальным прямым и непрямым потерям (речь идет о многих и многих миллиардах долларов) всех страховщиков в мире. Поэтому и работает система перестрахования.

Но чаще всего ситуация идет по другому принципу. Компания, у которой проблемы, вместе со всеми договорами и обязательствами выкупается другой компанией. И это последней выгодно – она получает готовых клиентов, а завлечение новых клиентов для страховой компании обходиться дорого.

Включаем логику. Страхование жизни - это бизнес. Причем бизнес, построенный на доверии. «Кинуть» клиентов – означает потерять доверие.Невыполнение обязательств даже маленькой компанией страхования жизни в одной стране приведет к колоссальным прямым и непрямым потерям (речь идет о многих и многих миллиардах долларов) всех страховщиков в мире. Поэтому и работает система перестрахования.

4.Выдвигаемые к страховым компаниям жесткие финансовые требования

Основной критерий для пенсионных денег – надежность. Именно по этому разработаны нормы и требования к компаниям страхования жизни, позволяющие обеспечить максимальную надежность. К компаниям страхования жизни предъявляются очень серьезные финансовые требования.

Требования к страховщикам жизни:

-

Уставной фонд, который должен превышать 1,5 млн. евро. Фактически уставной фонд крупнейшего украинского страховщика жизни составляет 15 млн. евро.

-

Страховые резервы. Которые не являются собственностью компании, хранятся на отдельных счетах и ведется отдельный учет.

-

Ликвидное имущество страховщика должно превышать его обязательства минимум на 5%. Это означает, что если страховщик разом погасит все свои обязательства – у него останется еще минимум 5% денег.

Последнее положение ставит страховщиков жизни намного выше по надежности, чем банки, поскольку ни один банк не в состоянии выполнить все обязательства разом и вернуть деньги вкладчика.

5.Постоянный и тщательный надзор за деятельностью компании страхования жизни

Контроль за страховой деятельностью на Украине осуществляет Госфинуслуг (Государственная комиссия по регулированию рынка финансовых услуг). Проверяют страховщиков чаще и жестче чем другие финансовые учреждения. К слову, в Украине достаточно жесткое регулирование рынка страхования в сравнении с другими странами. Более жесткий контроль за украинскими страховыми дочерними компаниями проводят международные материнские компании, поскольку им в самую последнюю очередь нужна испорченная репутация и потерянное доверие из-за какой-то дочерней компании в одной из стран. Страхование – бизнес доверия.

6.Ограничения в выборе инструментов и объемов инвестирования

Существуют ограничения в том, что можно делать и во что инвестировать привлеченные средства. Согласно украинскому законодательству (Закон Украины о страховании), ограничения в инвестирования следующие:

-

Текущий счет – не более 5%

-

Государственные ценные бумаги – не более 40%

-

Банковские депозиты – до 70% (не более 10% в одном банке)

-

Ценные металлы – до 10%

-

Недвижимость – до 20% (не более 10% в один объект)

-

Акции и облигации – до 40% (акции до 30%, облигации до 30%)

Это наглядный пример консервативного инвестиционного портфеля. Банки, определяемые для размещения резервов, должны иметь рейтинг не ниже инвестиционного . Ценные бумаги иностранных эмитентов, должны котироваться на одной из бирж (Лондонская, Токийская, Франкфуртская, Нью-Йоркская).Вся эта система и сделана для того, чтобы обеспечить беспрецедентную надежность накопительного страхования жизни.

7.Наличие государственных налоговых льгот для людей и предприятий, использующих накопительное страхование

Государство почти никогда не возвращает деньги! Несмотря на это, накопительному страхованию жизни предоставлены государством налоговые льготы. Ведь накопительное страхование жизни помогает государству решать одну из самых больших проблем на сегодняшний момент – пенсионную. Государство всячески стимулирует людей решить свою пенсионную систему – законодательно законом от 2004 года введено негосударственное пенсионное обеспечение, организованы налоговые льготы, как для людей, так и для предприятий.

Для физических лиц такая налоговая льгота называется налоговая скидка. До 2011 года он назывался налоговый кредит. Правда работает он только для наемных работников, которые получают зарплату и платят налог на доход физических особ. По сути, упрощая, суммы, уплаченные в пользу накопительного страхования жизни, не облагаются налогом на доходы. А поскольку такой налог уже был уплачен, то государство вернет переплаченные деньги.

Для предприятий. Налоговые льготы связаны с тем, что при условии уплаты денег за накопительное страхование жизни, предприятие имеет право отнести эти платы на валовые расходы, таким образом, уменьшив сумму, на которую будет начисляться налог на прибыль.

8. Высокий рейтинг компаний

9. Доверие со стороны рынка

Гарантии компаний, которые Мы представляем

PZU Украина

|

Опыт работы, лет |

208 |

|

Доля инностранного капитала |

100% |

|

Перестраховщики |

Munich Re, GenRe, Swiss Re, Transatlantic Re, SCOR, Polish Re |

|

Рейтинг надежности |

А |

|

Доверие со стороны рынка |

ЗАТ «Київстар ДЖ. Ес. Ем.» ,ДП «Адідас-Україна» ,ТОВ «Емвей Україна»,ТОВ «Реал Істейт Ф.К.А.У.» (мережа супермаркетів «Ашан), ДП «Ейвон Косметікс Юкрейн» ,АТ Тютюнова компанія «В.А.Т.-Прилуки» (група British American Tobacco) ,ТОВ «Байєр» ,ТОВ «Одеський завод шампанських вин» (група Campari) ,ТОВ «Шанел» ІП «Кока-Кола Беверіджис Україна Лімітед» ,ТОВ «Колгейт-Палмолів Україна» ,ТОВ «Нутриція Україна» (група Danone) ,Дочірнє іноземне підприємство "Дірол Кедбері Україна” ,ДП з 100% ІІ «Еріксон» ,ТОВ „Грундфос Україна” ,ТОВ «Джонсон і Джонсон Україна» ,ЗАТ «Крафт Фудз Україна» ,ПАТ «Кредобанк» ,ПІІ «ЛГ Електронікс Україна» ,ТОВ „ЛОРЕАЛЬ Україна” ,ПІІ «МакДональдз Юкрейн Лтд» ,ТОВ «Метро Кеш енд Кері Україна» ,ТОВ «Мілє» ,ТОВ «Нестле Україна» ,ВАТ «Волиньхолдінг» ,ЗАТ «Львівська кондитерська фірма «Світоч»» ,ЗАТ „Філіп Морріс Україна” ,ТОВ „Проктер енд Гембл Менюфекчурінг Україна” ,ТОВ «ПУМА Україна» ,ТОВ «Ред Бул Україна» ,ЗАТ "Рууккі Україна" ,ТОВ «Санофі-Авентіс Україна» ,ЗАТ «Отіс» ,ТОВ ”Вольво Україна” ,ТОВ ”Рено Тракс Україна” ,Представництво "Ксерокс Лтд” ,ЗАТ "Джей Ті Інтернешнл Компані Україна” |

|

Лицензия |

бессрочная |

Fidem Life

|

Опыт работы, лет |

292 |

|

Доля инностранного капитала |

100% |

|

Перестраховщики |

Munich Re, SCOR |

|

Рейтинг надежности |

A |

|

Лицензия |

бессрочная |

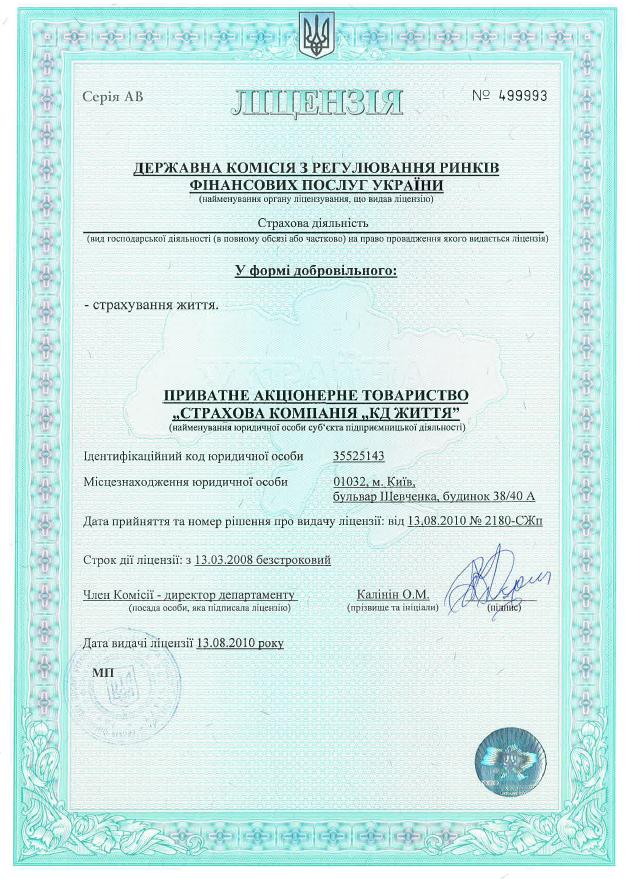

KD life

|

Опыт работы, лет |

120 |

|

Доля инностранного капитала |

100% |

|

Перестраховщики |

Munich Re |

|

Рейтинг надежности |

A |

|

Лицензия |

бессрочная |

Лицензии